少年儿童个人存款10年增3倍以上

近日,中国青少年研究中心公布了一项历时十年的中国少年儿童发展状况调查报告。该中心于1999年、2005年和2010年进行了3次调查,3次调查抽取的区县完全相同,调查对象是全国10个省46个区县184所中小学校的5000多名小学一年级至初中三年级的学生。在个人消费方面,调查结果显示:

少年儿童个人财富不断增加,城乡儿童之间差距进一步缩小;部分家长对待儿童消费凸显矛盾心理,对儿童经济活动限制颇多;儿童财富观念总体健康,对消费自主意识有着进一步的认识;儿童对“尝试投资”观念认同度不高,现代理财观念有待提高

1.个人拥有财富不断增加,城乡之间差距不断缩小,但绝对数依然较大

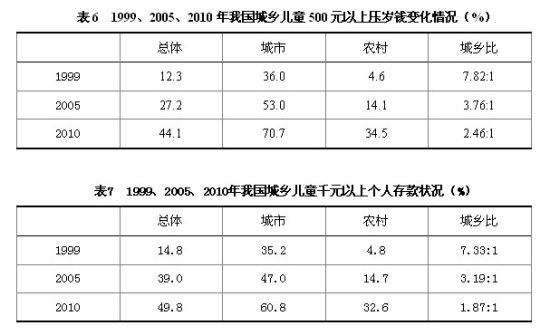

十年来,我国儿童拥有的个人财富不断增加,城乡儿童之间的“贫富差距”有所缩小,这从儿童压岁钱和个人储蓄两个方面可以反映出来。1999年,我国有12.3%的儿童可以获得500元以上压岁钱,而2005年、2010年数据分别为:27.2%和44.1%,增长了3.5倍。1999年,我国有14.8%的儿童个人存款达到千元以上,而2005年、2010年数据分别为:39.0%和49.8%,增长了3.3倍。

十年来,我国城乡儿童之间个人财富差距在不断缩小,但绝对值依然很大。从500元以上压岁钱的城乡对比来看,1999年高达7.82:1,2005年缩小为3.76:1,2010年进一步缩小为2.46:1。从千元以上儿童存款的对比看,1999、2005、2010分别为:7.33:1、3.19:1、1.87:1(见表6、表7)。

2.家庭围绕儿童消费支出在不断攀升,但相当一部分儿童实际上没有独立消费活动

十年来我国城乡物质文化生活水平不断提高,电脑、手机等电子产品日益普及,在温饱基础上衣物等生活必需品的质量档次在不断提高。2005年,我国只有3.6%的儿童拥有300元以上的高档鞋子,而2010年这个数字达到11.8%,增长了三倍多。从衣服来看,1999年,我国城乡只有1.9%的儿童能够拥有300元以上中高档产品,而2005、2010年这个数据分别为:13.8%和20.9%(见表8)。

再从我国儿童拥有电子产品情况来看,2005年,拥有个人电脑和手机的儿童分别为:10.5%、11.3%,而2010年这个数据增长为:17.0%、27.2%。但是随身听、电子词典等却在下降:其中随身听从22.2%下降到7.9%,电子词典从14.8%下降到12.2%。主要因为现在的电脑、手机等具有更多功能,已经综合了随身听、电子词典的单一功能(见表9)。

虽然我国儿童拥有的个人财富不断增多,实际拥有与使用的生活与学习等消费品也不断增加,但我国儿童实际参与消费的数额并没有发生多大变化。十年来,我国有相当一部分儿童没有亲自参与消费(购买)活动,大约有四分之一的儿童表示自己一周之内没有任何消费。与此相关的是,我国有相当一部分儿童表示自己没有零花钱(32.6%),有大致相同比例的父母表示不给孩子零花钱(31.2%),表示不带零花钱到校的儿童更多,而且呈现递增趋势,1999、2005、2010年数据分别为:39.8%、43.7%、47.3%(见表10)。

3.消费行为与消费观念总体理性,消费自主意识在不断增强

从零花钱支配状况来看,儿童多数需要通过征得父母同意,其中能够有条件地自主支配占主要形式,完全听父母的占第二位,完全由自己支配的占第三位。十年来,我国儿童消费自主性在增加,完全听父母的下降11.3个百分点(由1999年的39.6%下降为2010年的28.3%);完全由自己决定的先呈现上升,然后又理性下降;自己主导但征求父母同意的稳步提高(1999、2005、2010年分别为:51.6%、54.7%、59.3%)。

消费自主权的理性提高与儿童认识不无关系,十年来,我国儿童对花钱绝对自由观念(“花钱是个人自由,别人无权干涉”)绝大多数持反对意见,持赞同或比较赞同的在2005年有所提高之后,到2010年又明显降低(见表11)。

4.对“尝试投资意识”认同度不高,投资理财意识与经济发展水平相关度不大

随着我国市场经济不断深入,培养财富素养逐渐成为社会的共识,同时随着我国少年儿童拥有财富不断增多,部分家长开始鼓励孩子进行尝试投资,如买股票、基金等。但是大多数家长和不少教师态度谨慎,认为学生主要任务是学习,挣钱和投资是长大以后的事情。在这种思想影响下,多数学生对于“学生有钱的话也应该做点投资”表示很不赞成或不太赞成,共计为占60.6%,只有39.4%学生表示赞成或比较赞成。支持者随年龄的增加而减少。小学低年级、高年级、初中生分别为:50.1%、34.0%、34.6%,这或许与孩子学业增加有较大的相关性。我们认为,儿童不是财富创造者,也没有独立民事行为能力,因此不鼓励儿童以盈利为目的的、独立的投资行为;但是,对于以教育为主要目的,在成人引导之下让儿童“尝试性参与”的体验投资行为,是可以考虑的。

值得注意的是,对“尝试投资”持支持态度的学生与所在区域经济发展水平关系不大,支持权重由高到低依次是:湖南(51.0%)、贵州(49.3%)、吉林(41.2%)、山东(40.5%)、安徽(40.3%)、四川(37.6%)、广西(35.3%)、广东(34.7%)、福建(34.8%)、河南(34.3%)。这种现象值得进一步研究。

5.建议:加强家校合作,贴近日常生活,培养财富素养及良好消费习惯

随着全球化的发展,我国社会经济已经逐步融入到世界经济体系之中,儿童理财教育不可避免受到国外的影响,国外理财教育中诸多经验也的确值得我们学习。但是,我国是一个具有特殊国情的国家,一方面以儒家为主体的东方文明依然在发挥着持续而深刻的影响,另一方面计划经济体制下的一些财富观念、消费习惯还以某种形式存在着。这就决定了我们在开展儿童理财教育时必须注重我国的现实情况,要深刻认识到我国家庭财富观念对儿童的影响,在消费教育方面务必须要加强家校合作,从儿童经济活动中存在的问题入手,贴近日常生活,养成良好的消费习惯,不断提升财富素养。